EN

首页

科技项目申报

返回首页

高新技术企业认定

高新技术企业认定申报指南

高新技术企业认定评分标准

高新技术企业认定常见问题

认定不通过原因及分析

经典案例分析

高新技术企业申报通知

企业技术改造

技术改造项目申报指南

如何解决条件不足的问题

常见问题

技术改造经典案例分析

技术改造近一年申报通知

加计扣除/研发

研发费加计扣除项目申报指南

研发费用归集范围

备查资料

加计扣除的常见问题

加计扣除经典案例

其他注意事项

新四板

新四板申报指南

新四板案例分析

新四板近一年申报通知

其他服务

贷款贴息

贷款贴息项目申报指南

如何认定高成长企业

贷款贴息常见问题

贷款贴息近一年项目申报通知

知识产权质押融资贴息资助

广州市孵化器

广州孵化器申报指南

广州孵化器登记申报指南

市级孵化器认定申报指南

省级孵化器认定申报指南

国家级孵化器认定(登记满3年)

绩效评价奖励

省工程技术研究中心

省工程技术研究中心申报指南

省工程技术研究中心常见问题

省工程技术研究中心经典案例

近一年申报政策通知

企业技术中心

企业技术中心申报指南

企业技术中心案例分析

企业技术中心常见问题

近一年政策申报通知

创业、社保补贴项目

创业带动就业补贴

以工代训补贴

一次性创业资助项目

其他政府补贴项目

广东省守合同重信用企业

广州市科技创新小巨人

以工代训

瞪羚企业

知识产权专利

返回首页

专利

发明专利

实用新型专利

外观设计专利

涉外专利

版权

软件著作权

作品著作权

商标

商标注册

商标交易

商标查询

国际商标

商标驳回

商标撤三

商标异议

商标维权

企业法律服务

返回首页

法律风险评估

企业设立法律风险

订立交易合同法律风险

企业并购法律风险

知识产权法律风险

企业商业秘密法律风险

人力资源管理法律风险

企业税收法律风险

合同文书章程

合同拟审

公司章程拟审

代写文书

劳动劳务管理

员工入职与离职

劳动合同管理

商业秘密与员工培训

融资并购消灭

并购重组

公司消灭

融资上市

诉讼纠纷处理

公司股权纠纷

公司合同纠纷

劳动争议纠纷

其它法律事务

政策解读

法律培训

商业谈判

合同模板

关于我们

常年法律顾问

新闻资讯

案例分析

联系我们

EN

加计扣除/研发

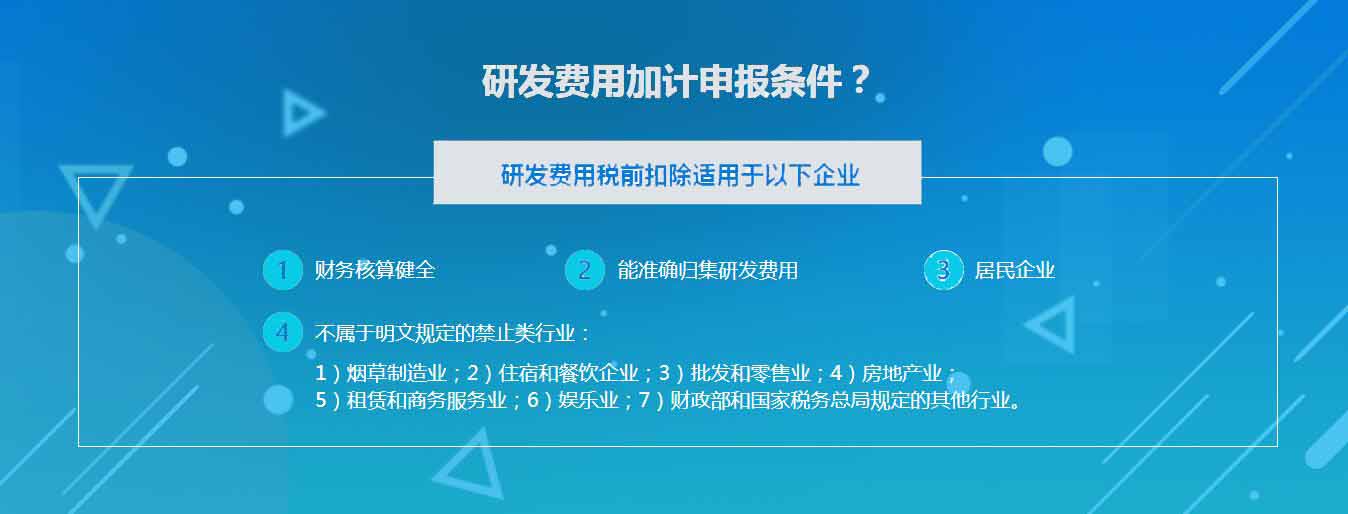

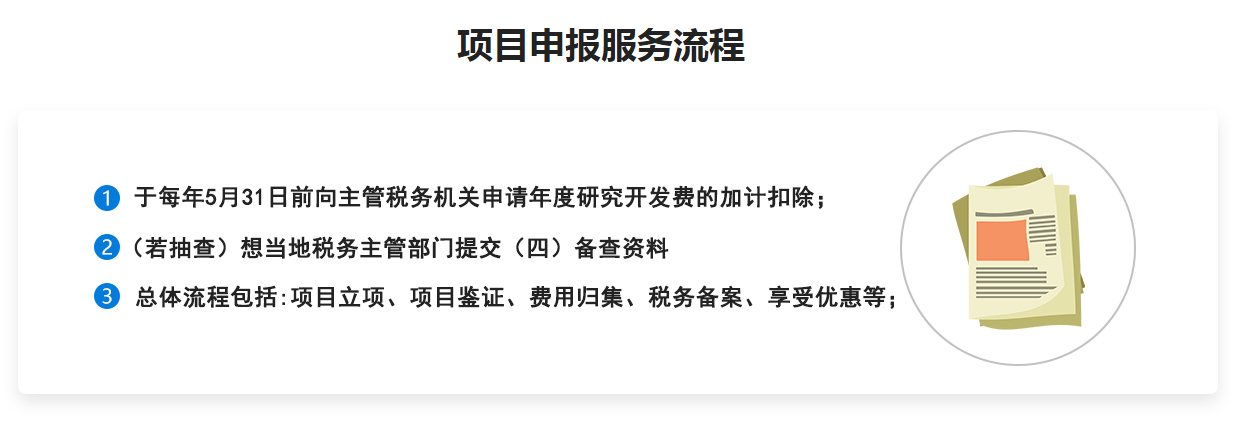

研发费加计扣除项目申报指南

研发费用归集范围

备查资料

加计扣除的常见问题

加计扣除经典案例

其他注意事项

首页

>

科技项目申报

>

加计扣除/研发

>

研发费加计扣除项目申报指南

公司地址:

广州市越秀区东风中路300号金安大厦12楼A室

www.yskyt.com

服务与支持

联系电话:19927486336

固话:020-83637795

邮箱:zhoucongying@yskyt.com

软件技术

在线客服

微信订阅号

扫一扫关注我们

微信服务号

扫一扫关注我们

客服QQ

公司固话

020-83637795

24H热线

19927486336

邮箱

1283660760@qq.com

二维码

返回首页

扫一扫关注我们

扫一扫关注我们  扫一扫关注我们

扫一扫关注我们

在线客服

在线客服